自从新冠疫情出现后,部分保险公司推出相关保险品种。

最近,市民沈女士反映

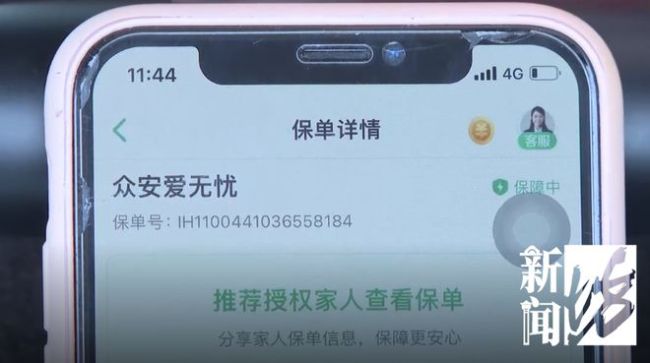

今年3月8日,沈女士花59元买了一份众安爱无忧保险,这款保险以"新冠"为主打卖点,条款中明确,如果被保险人成为新冠患者的密接,或因处于中高风险地区,而被集中隔离或居家隔离的,就可以获得隔离津贴,200元一天,6000元封顶。

保险条款截图

可之后,沈女士因为所住小区长时间封控,去申请隔离津贴时,保险公司却几次三番拒绝赔付,理由是“这段时间内,上海并没有中高风险地区”的说法。

对此,沈女士认为,保险公司这是在抠字眼,她不能接受。

沈女士告诉坊记,实际上她申请过三次隔离津贴,第一、第二次是在3月19到21号期间,她居住的小区因为出现阳性感染者被封控。

沈女士接受采访

沈女士投诉人:

三天封了两次,提交过申请隔离津贴理赔,刚开始众安保险拒绝理赔的,给我理由说因为上海不是中高风险地区。

不过,此后沈女士据理力争,最终双方经过协商,保险公司同意按三天标准理赔600元。

资料图片

沈女士表示,当时小区有阳性,她也跟保险公司反馈,且上海发布、浦东发布都有相关信息,经过四五个轮回沟通,投诉理赔部门也受理了,之后得到赔付。

资料图片

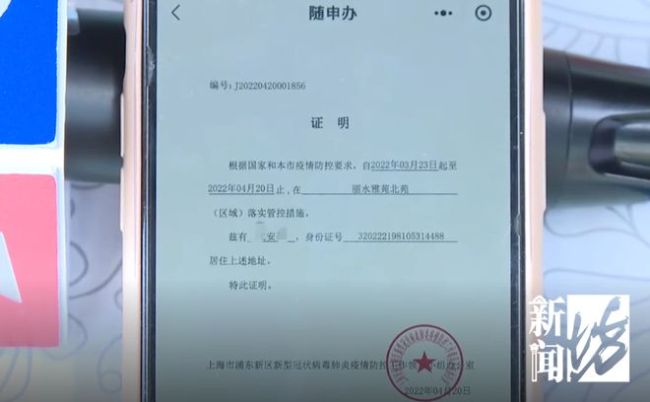

没成想,此后沈女士家小区又出现多例感染者,3月23日~4月28日,小区一直处于封控状态。

沈女士据此第三次申请隔离补贴,要求保险公司再赔付隔离津贴5400元,总金额达到6000元最高标准,又一次遭到保险公司拒绝。

沈女士接受采访

沈女士投诉人:

保险公司还是受理理赔之后,给我答复说:上海不是中高风险地区,拒绝理赔,我这是不能接受的。

我们是3月20日、28日、4月10日、25、26日分别五例确诊,所以我们一直在封控,当时上海防疫,用的名词不像之前说中高风险地区,我觉得它是符合实际封控情况。

坊记查看了沈女士的保险合同,并电话联系了众安保险客服,客服人员还是咬定条文,沈女士这样非密接但居家隔离的被保险人,并不处于"中高风险地区"。

记者联系保险公司

电话采访众安保险客服人员:

保单内容写得很清楚,一定要是中高风险地区,而他也未对三区管理政策,对应中高风险地区有任何关联对等性,其实是两套标准,所以封控区不能代表您处于中高风险地区。

至于为何第一、第二次理赔成功,而这次却拒赔呢?

客服人员给出了这样的解释。

记者联系保险公司

电话采访众安保险客服人员:

我们给到的是协议理赔,当时也是考虑到沈女士确实有隔离情况,所以我们给到理赔,但是协议理赔结果,不作为本次理赔的依据。

同样因为小区里有阳性感染者,都是居家隔离,就因为一个叫"封控区",一个叫"中高风险地区",保险公司就可以拒赔吗?

那第一、第二次的隔离情况,和这一次又有何不同呢?

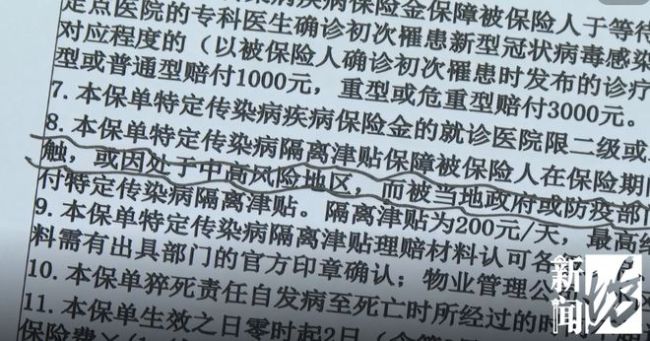

坊记注意到,在这款保险的附加条款中,对保险责任还有这样一条约定,被保险人因暴露于特定传染病病原体污染的环境中被隔离的,可以获得相应隔离津贴。

为此,坊记特意查询了疫情中高风险地区划分标准:

低风险地区:无确诊新冠肺炎病例,或是连续14天都无新增加确诊新冠病例。

中风险地区:14天内有新增加确诊的病例,合计新冠确诊病例没有超过50例;合计新冠肺炎确诊病例超过了50例,14天之内未发生聚集性疫情。

高风险地区:总计新冠病例超过50例,并且十四天内是有聚集性疫情出现。

具体划分标准:

1、地区:以街道跟乡镇作为基本单位

2、时间:14天为单位(新冠肺炎的最长潜伏期)

3、疫情:新冠肺炎的最长潜伏期

总体而言,就是按照街道或者是地区在14天内是否有新冠的确诊病例、有多少的病例,来进行划分高中低三个风险等级。

并且,具体的划分标准会依照新冠疫情变化实行调整。

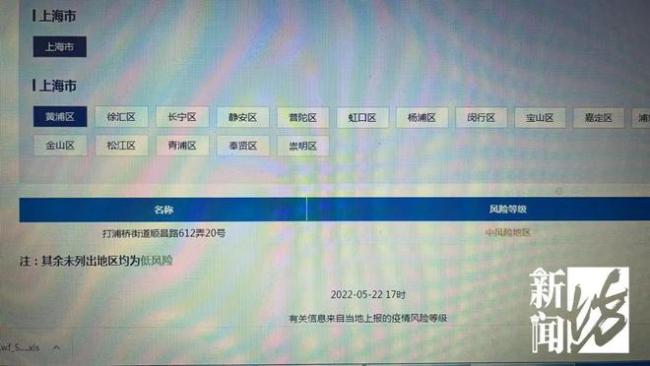

根据国务院“疫情风险等级查询”,目前上海只有三个中风险地区:

✦黄浦区打浦桥街道顺昌路612弄20号;

✦闵行区华漕镇许浦村三队;

✦青浦区徐泾镇迮庵村(杨巷西区)。

相关截图

而在本次疫情中,上海是以三区划分的:

一、封控区

▪划分标准:

近7天内有阳性感染者报告的居住小区、自然村或单位、场所,划为封控区。

二、管控区

▪划分标准:

近7天内无阳性感染者报告的居住小区、自然村或单位、场所,划为管控区。

三、防范区

▪划分标准:

近14天内无阳性感染者报告的居住小区、自然村或单位、场所,划为防范区。

对此法律界人士表示,封控小区,是否属于这种情况,需要主管部门进一步界定。

律师说明

李婕音上海市润和律师事务所主任、律师:

因为我是觉得如果她的楼栋,是有阳性患者,整个楼栋被封控的,这个很明确是处于特定的病原体污染环境中的,但是如果放大到一个封控小区,能不能被解释为处于这种环境中,可能会有一点争议。

坊记:

如果说楼栋有阳性被封控的话,保险公司不能以没有中高风险名义来拒赔了?

李婕音上海市润和律师事务所主任、律师:

对,我个人是这么理解的。还是要看银保监会,能不能对普遍情况,发一个相应的文,对它进行解释。

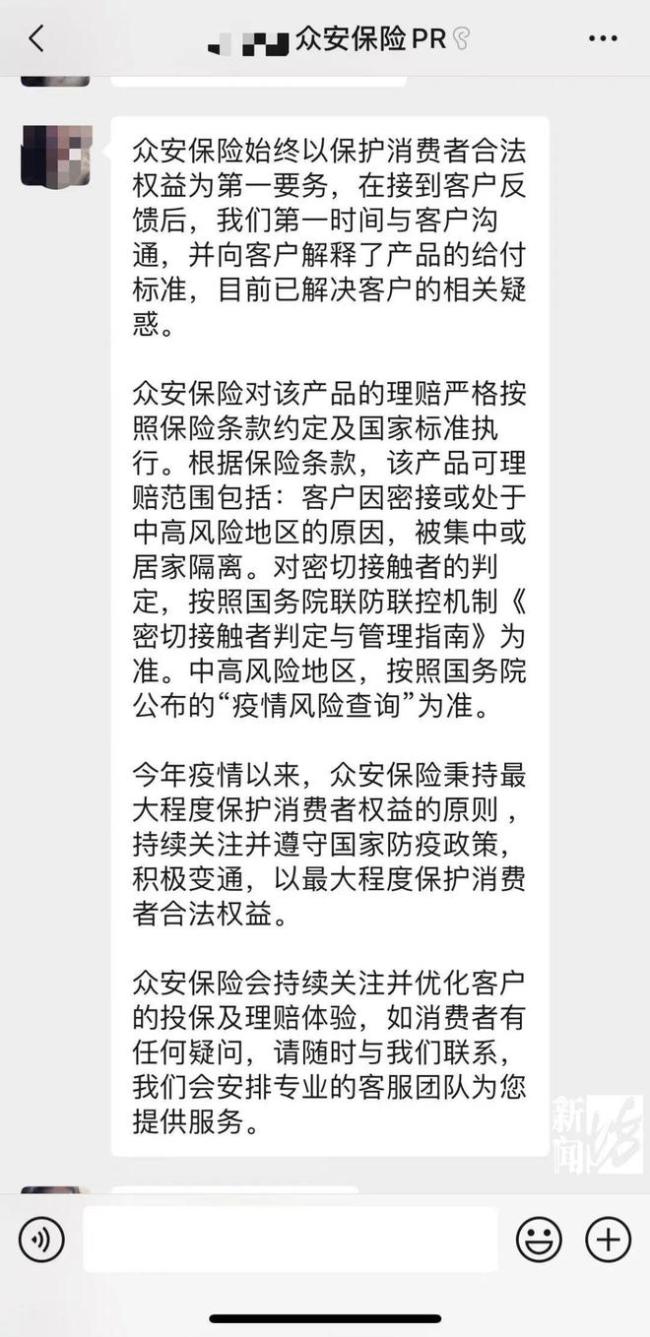

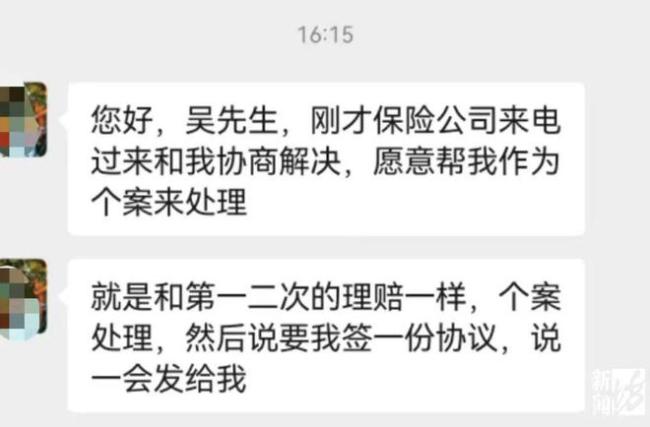

就在发稿前,坊记得到保险公司最新回复。

回复截图

并表示将吴女士这一情况作个案处理。

呼吸道疾病横行,自身免疫力就是最好的防护服。盘点10件破坏免疫力的事,快来自查,看看您有没有做过。[详细]

2023-11-20 07:38:18近期气温骤降,你所在的城市降温了吗?低温寒潮天气对身体影响不小,想要安然过冬,切记做好防寒保暖。[详细]

2023-11-20 07:37:34近日,光腿神器的危害有多大、光腿神器被嘲现代刑具两个话题词登上热搜[详细]

2023-11-20 07:36:40近日,“逍遥丸”在社交平台上热度持续高涨,昨日,话题还一度冲上热搜第一众多网友发帖称逍遥丸专治各种“不开心”“药到emo除”“吃对了甚至有淡斑、美白、祛痘的功效”“心情好了[详细]

2023-11-20 07:35:46随着各地陆续入冬,呼吸道疾病已进入高发季节,不少网友反映说最近总在咳嗽,怀疑感染支原体肺炎[详细]

2023-11-20 07:35:11血栓病发病率高、隐匿性强,涉及多个器官系统,是一种全身性疾病,包括静脉血栓、动脉血栓、毛细血管血栓等。[详细]

2023-11-17 09:01:31随着天气逐渐寒冷、干燥,皮肤也变得干燥。[详细]

2023-11-17 09:00:35随着人们对健康需求的逐渐提升,“减盐、减糖、减油”产品颇受消费者青睐。近年来,我国广泛开展了“三减三健”为主题的全民健康生活方式行动,“减油”是其中一项重要内容。[详细]

2023-11-17 09:00:04随着各地陆续入冬,呼吸道疾病已进入高发季节。[详细]

2023-11-17 08:59:32对于补钙很多人从小补到大,喝牛奶、喝骨头汤、补钙片.不过,不少有可能白补了,警惕这些“偷钙大户”。一边补钙,一边被“偷”。[详细]

2023-11-15 07:34:20据央视新闻报道,北京时间今天中午12点(日本当地时间13点),日本福岛第一核电站启动核污染水排海。...

2023-08-28 07:18:44影响几代人!专家解读日本核污染水排海说到健康相关指标,血压、血脂、血糖等都是大家经常关注的。但你有没有关注过“心肺功能”?最新的一项研究发现,年轻时心肺功能好的人,患9种癌症的风险降低。...

2023-09-06 07:25:13只需改善1个身体指标近日,一女子在早高峰时段昏厥在地铁自助服务台旁,新闻一经发出,引发网友关注。经工作人员了解,该女子正值痛经发作,出门前空腹服用了布洛芬。...

2023-09-18 07:36:26女子空腹吃布洛芬竟晕倒,到底咋回事一则“女子子宫肌瘤10年没管,医生取出109颗瘤子”的新闻日前引发关注。陕西西安50岁的张女士10年前体检发现子宫肌瘤,并未重视治疗。...

2023-09-20 08:30:03109颗子宫肌瘤!女性有这些情况及时就医附录:1、心脏病是心血管疾病的总称,包括冠心病、高血压、心力衰竭、心律失常、心肌病等。一旦心脏出现问题,不仅会导致生活质量下降,还会影响身体其他器官,严重时甚至危及生命。...

2023-10-07 07:45:17熬夜、劳累…请考虑一下心脏的感受!10月19日,国家卫健委召开新闻发布会,介绍公立医院改革与高质量发展有关情况。...

2023-10-23 07:36:09卫健委:看病就医急难愁盼正持续改善35岁,坚持锻炼,参加过马拉松比赛,不烟不酒,没有心血管病危险因素……集这些健康要素于一身的姚先生(化名)怎么也没料到,自己竟得了冠心病。...

2023-10-27 07:32:10男子每周长跑,竟被确诊这种“心病”随着秋冬季呼吸道传染性疾病的增多,最近不少人除了遭遇支原体感染、流感,还有些人遭遇了“二阳”“三阳”,而且总感觉阳康后一直不舒服,没有恢复到最初的身体状态。...

2023-11-13 07:31:25我国首次发现23个长新冠标志物据新华社报道,近日,一项新的国际研究发现,增加超加工食品摄入量可能与口腔癌、咽喉癌、食管癌等上呼吸消化道癌症发病风险上升相关。...

2023-12-01 07:43:53摄入超加工食品,或导致上呼吸消化道癌